Rotterdam’daki din adamı İsmail Mercimek, İslam ile finans arasındaki uçurumu kapatıyor…

İsmail Mercimek, sadece ibadet değil; İslami finans, gençlik rehberliği ve çağdaş Müslüman yaşamı üzerine de söz sahibi bir din adamı.

“Tanrı, inanç ve para bir arada olabilir mi?” sorusuna, bilgisiyle, cesaretiyle ve çağın ruhuna uygun bakış açısıyla yanıt veriyor.

İlhan KARAÇAY yazdı:

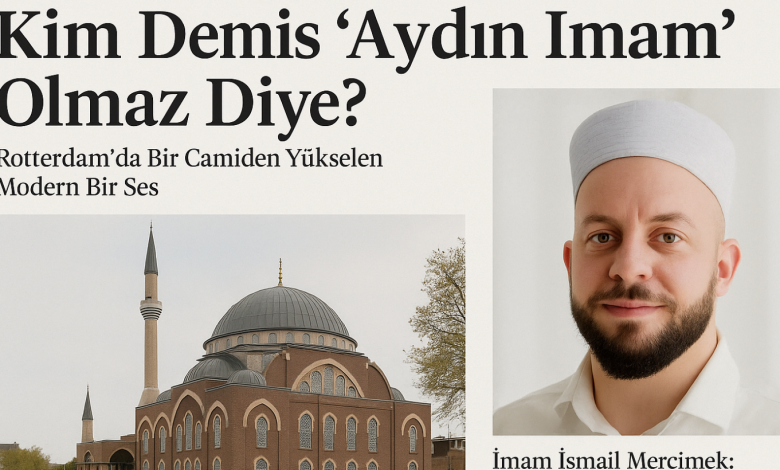

Avrupa’nın kalbinde, çok kültürlü Rotterdam şehrinde bir camide görev yapan imam, sadece ibadet değil; finans, girişimcilik ve çağdaş yaşam konularında da rehberlik ediyor. Mevlana Camii’nin imamı İsmail Mercimek, klasik imam algısını yerle bir eden örnek bir figür olarak öne çıkıyor. “Tanrı, inanç ve para bir arada olabilir mi?” sorusuna, bilgisiyle, cesaretiyle ve çağın ruhuna uygun bakış açısıyla yanıt veriyor.

Mevlana Camii – Rotterdam: Modern zamanlarda bir inanç ve akıl merkezi.

İmam İsmail Mercimek: Minberden sadece nasihat değil, çözüm de sunuyor

İMAMIN YOLU MEDRESEYLE BİTMİYOR, BAŞLIYOR

İsmail Mercimek, yalnızca bir vaiz değil. Aynı zamanda İslami finans alanında yüksek lisans derecesine sahip bir akademisyen, sahada karşılaştığı pratik sorunlara çözüm üretmeye çalışan bir düşünür. Dropshipping’den borsa yatırımlarına, Klarna gibi ödeme sistemlerinden mortgage kredilerine kadar pek çok konuda toplumu bilgilendiren Mercimek, bilginin sadece minberde değil, hayatın içinde de yer alması gerektiğini savunuyor.

Toplumdan gelen sorular ise hiç de azımsanacak gibi değil:

“Dropshipping caiz mi?”

“EFT yatırımı helal midir?”

“Web sitemde Klarna kullanılabilir mi?”

“Mortgage kredisi almak günah mı?”

Mercimek, tüm bu sorulara yalnızca fıkhi cevaplar değil, aynı zamanda ahlaki ve toplumsal yorumlar da getiriyor. Onun anlayışına göre imamlık, sadece namaz kıldırmak değil; aynı zamanda zamanın ihtiyaçlarına uygun dini rehberlik sağlamak demek.

FAİZLE DEĞİL, İMANLA BİR EV HAYALİ

Mercimek’in bu anlayışı, toplumun içinden gelen örneklerde karşılık buluyor. Rotterdamlı 28 yaşındaki Abdulsamed, iyi maaşlı bir işi olmasına rağmen Kur’an’da haram kılınan faiz nedeniyle mortgage kredisi kullanmayı reddediyor. Ev alabilecek gücü olmasına rağmen, hâlâ ailesiyle yaşadığını ve bunun kendisi için “utanç verici” olduğunu dile getiriyor.

Abdulsamed’in durumu bireysel değil; aksine toplumsal bir dönüşümün yansıması. Genç Müslümanlar, özellikle Avrupa’da yetişmiş olanlar, dini kuralları kültürel geleneklerden ayırarak daha bilinçli bir şekilde yaşıyor. “Ev alamadığımızdan değil, almak istemiyoruz,” diyen Abdulsamed, bu tercihinden ötürü özel kira piyasasına yönelmiş. Ancak orada da uygun ev bulmak neredeyse imkânsız. “Yatırım yapmaktan çok, helal yaşamayı önemsiyorum,” diyerek hayat felsefesini ortaya koyuyor.

KUR’AN’IN EKONOMİ FIKHI: TİCARET HELAL, FAİZ HARAM

İsmail Mercimek, Kur’an’daki “Ticaret helaldir, faiz haramdır” ayetini temel alarak modern finans sistemine dair yorumlar yapıyor. Ona göre, birine borç verip fazladan bir şey istemek, ihtiyaç sahibi üzerinden kazanç elde etmek anlamına gelir ve bu durum İslam’da kabul edilemez.

Bu yaklaşım, sadece teolojik bir duruş değil; aynı zamanda ekonomik bir alternatif önerme çabasıdır. Çünkü İslam’ın faiz yasağı, üretimi ve ticareti teşvik eden, toplumsal refahı önceleyen bir model öngörür. Mercimek’in ifadesiyle, “Para üretimden kazanılmalı; faizle değil.”

AVRUPA’DA HELAL MORTGAGE MÜMKÜN MÜ?

Peki bu prensiplerle ev sahibi olmak mümkün mü? İngiltere ve bazı İslam ülkelerinde evet. Mercimek, yüksek lisans eğitimini aldığı İstanbul’dan örnekler vererek, helal mortgage sistemlerini anlatıyor. En bilinen iki model, Murabaha ve Musharaka sistemleri.

Murabaha modelinde, banka evi kendi adına satın alır ve üzerine kâr koyarak tüketiciye satar. Bu kâr, faizin yerini alır.

Musharaka sistemindeyse banka ve müşteri evi ortaklaşa alır. Müşteri, bankaya kira öderken zamanla hisseleri devralır. Süreç sonunda ev tamamen tüketiciye ait olur.

Bu sistemler, faizli krediye alternatif olarak geliştirilmiştir ve İslam hukukuna uygundur. Ancak Hollanda’daki bankalar bu modelleri sunmaya istekli değil. ING ve Rabobank sözcüleri, helal mortgage’a yönelik taleplerin sınırlı olduğunu ve sistemin uygulama maliyetlerinin yüksekliğini öne sürüyor.

İSLAM’DA ZORUNLULUK VE İSTİSNALAR

Elbette İslam’da “Darura” yani zorunluluk ilkesi de mevcut. Eğer kişi gerçekten başka hiçbir alternatif bulamazsa, faizli sisteme geçici olarak başvurabilir. Ancak Mercimek’e göre, böyle bir zorunluluğun olup olmadığı dikkatle sorgulanmalıdır. “Sıcak bir evim var, yemeğim var, ailemle geçimim iyi,” diyen Abdulsamed, bu istisnaya başvurmamayı tercih ediyor.

FAİZ GELİRİNDEN ARINMAK: MODERN BİR ZÜHD ANLAYIŞI

Hem İsmail Mercimek hem de Abdulsamed, istemeden de olsa bankalarda faiz kazancı elde ettiklerini, fakat bu paraları kendilerine harcamadıklarını belirtiyor. Mercimek bu parayı ihtiyaç sahiplerine bağışlıyor. Abdulsamed ise sabun ve tuvalet kâğıdı alıp camilere hediye ettiğini söylüyor. “Riba kirli bir şeydir, bari temizliğe harcansın,” diyerek kendince sembolik bir çözüm geliştiriyor.

YENİ NESİL MÜSLÜMANLAR: İNANÇTA DERİN, HAYATTA AKTİF

İsmail Hoca, genç nesil Müslümanların ebeveynlerine kıyasla İslam’ın kurallarına daha bilinçli yaklaştığını vurguluyor. “Daha bilgili, daha araştırmacı ve daha özgüvenliler. Kültürle değil, inançla hareket ediyorlar. Ayrıca mali açıdan daha güçlü olduklarından, kira ödemekten korkmuyorlar,” diyor.

Bu nesil, tüketimden çok anlam, kazançtan çok helallik peşinde. Ev almak, araba sahibi olmak gibi göstergeler yerine; ahlaki bütünlük, toplumsal katkı ve dini sadakat onlar için ön planda.

AYDINLIK, SADECE IŞIKLA OLMAZ

İsmail Mercimek’in hikâyesi, modern çağda dinin yalnızca geleneksel alanlarda değil; finans, ticaret ve günlük karar alma süreçlerinde de ne kadar etkin olabileceğini gösteriyor. O, ne sadece bir imam ne de sadece bir akademisyen. O, çağdaş meseleleri iman süzgecinden geçirerek açıklayan, topluma yön veren bir entelektüel din adamı.

“Kim demiş İmam’dan aydın olmaz?”

Rotterdam’dan yükselen bu ses, cevabını çoktan vermiş:

Olur. Hem de öyle bir aydın olur ki; karanlık sadece chalets değil, yönsüzlükten de kurtulur.